INVESTMENT BANKING

Fusión de Banzai y Act-On Software: Un futuro prometedor en el sector de marketing digital

Tomás Cabrera

Banzai International, Inc., una empresa especializada en soluciones de marketing y ventas, ha anunciado la adquisición de Act-On Software Inc., reconocida por su plataforma de automatización de marketing. La adquisición se produce en un momento en el que Banzai atraviesa dificultades financieras, reflejando una baja puntuación de salud financiera. La adquisición está valorada en 53,2 millones de dólares, busca fortalecer la oferta de productos de Banzai con herramientas impulsadas por inteligencia artificial (IA) que optimicen la generación de clientes y el incremento de ventas.

A pesar de los desafíos financieros que enfrenta Banzai, la empresa confía en que la adquisición aumentará sus ingresos en 27 millones de dólares para finales de 2025. Sin duda, esta estrategia se fundamenta en un plan de crecimiento que buscará consolidar a Banzai como una empresa líder en el sector del marketing digital. El acuerdo, que se espera cerrar en el mes de febrero, incluirá una combinación de acciones ordinarias, warrants prefinanciados y efectivo.

Tanto el CEO de Banzai como el CEO de Act-On Software, expresaron su entusiasmo por la fusión y resaltaron la importancia de la evolución de la IA y el papel de la innovación en la industria.

Además de esta operación, Banzai ha firmado acuerdos para la compra de Vidello y OpenReel, dos empresas que se dedican a la creación y marketing de video, por un total de 26,6 millones de dólares. Se espera que estas adquisiciones aporten 6,5 millones de dólares en ingresos adicionales y 2,3 millones en EBITDA (beneficio antes de intereses, impuestos, depreciación y amortización).

En el ámbito empresarial, Nancy Norton, la recién nombrada Directora Legal, ha dado inicio a una estrategia financiera que incluye la asignación del 10% de sus activos de tesorería en Bitcoin. Asimismo, Banzai ha implementado un plan de reestructuración operativa con el objetivo de incrementar sus ingresos netos en 13,5 millones de dólares anuales para 2025.

Con estas iniciativas, Banzai espera consolidar su presencia en el mercado de tecnología aplicada al marketing, aprovechando la inteligencia artificial para ofrecer soluciones innovadoras a sus clientes.

Para saber más: Banzai adquirirá Act-On Software por 53,2 millones de dólares

Santander’s €10 Billion Share Repurchase: Big Step for Shareholders and Markets

Marcos Martínez

The €10 billion 2025 and 2026 share buyback of Banco Santander has generated a lot of buzz in banking and finance. It proves that Banco Santander is in a strong financial position and wishes to reward its investors with dividends. As one of the biggest European banks, this decision highlights its financial strength and influences investment banking, financial markets, and the economy in general.

For Banco Santander, such a share buyback is a significant move for its business model. It proves that it can return value to its investors and possesses enough saved cash. In a challenging banking environment in Europe, when other banks have to abide by rules and generate profits, such a big buyback proves confidence in its earnings and capital.

As its shares have underperformed compared to its major global competitors, this buyback could boost investor confidence and drive demand for Santander’s stock. For current investors, this is a clear and beneficial step that enhances shareholder value.

By purchasing its stocks, the bank raises its earnings per share, and its value appreciates without having to generate additional revenue. It also signals to the market that Santander views its stock as undervalued, which could have a spillover effect, driving its price higher.

The timing of this move aligns with the bank’s broader capital allocation strategy, balancing dividends, growth investments, and regulatory compliance.. Unlike most European lenders, Santander has recently taken a cautious approach to dividends, reinvesting funds rather than distributing them.

The move is not without controversy, as critics argue that the funds could have been better allocated. Opponents claim a significant portion of its funds could have been used for alternative ventures such as bank expansion, lending, and new technology investments. With European banking under attack in terms of new legislation and uncertain economies, investors could have preferred increased dividends and investments over a stock buyback.

Nevertheless, for finance, this puts Santander in a strong position to enhance its performance in terms of stocks and win over investors´ trust, an imperative in today´s uncertain financial environment. Santander’s buyback will impact its financial position and marketplace. This move will have an impact on marketplace attitudes, competition in its sector, and general economy trends.

First, it sends a powerful message to big investors such as pension fund operators, long-term bank owners, and hedge fund operators.

Second, such a move puts European banks such as BBVA, BNP Paribas, and HSBC under the spotlight, and they will have to rethink how they manage their capital. By returning its owners´money, investors will demand similar actions in such banks. In a broader picture, enormous share buybacks have both positive and negative impacts on an economy.

By announcing its move, the bank reflects current financial times following the pandemic, when shifts in interest, new laws, and changing investors´requirements necessitate new and adaptable approaches to managing money. In such a manner, Santander paves the way for European banking to serve shareholder requirements for the following two years. For investment banking, its buyback will drive significant trading activity, portfolio realignment, and deals with institutions, and its stocks will become one of the best banking stocks to follow for 2025 and 2026.

The question, then, is: will it build lasting value, or will it yield a quick profit at a cost to future growth? Only time—and prudent banking—will tell.

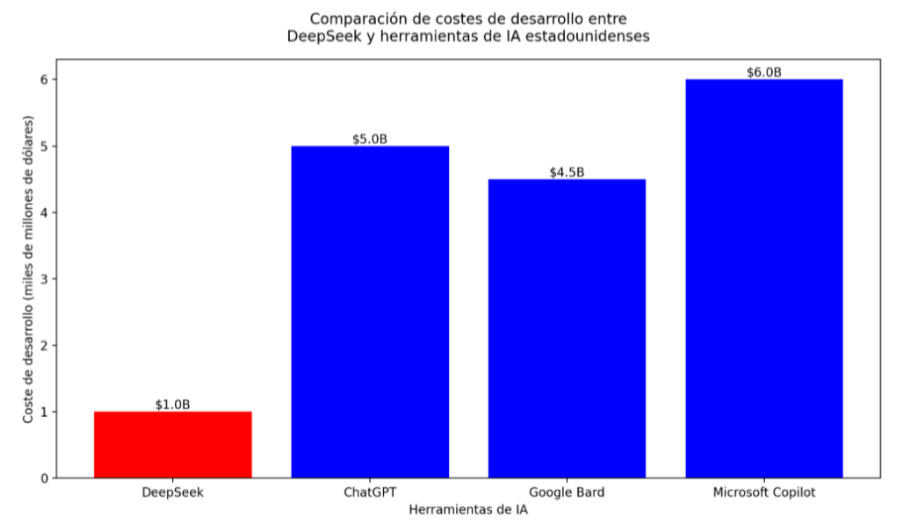

DeepSeek desinfla el boom de la IA en Wall Street y el Nasdaq cae un 3%

Alejandro Zuñiga

La semana de publicación de resultados de cinco de los "Siete Magníficos" de Wall Street (gigantes tecnológicos como Nvidia, Meta, Apple, Microsoft, Alphabet, etc.) comenzó con un fuerte golpe para el sector tecnológico. El lanzamiento en China de DeepSeek, una herramienta de inteligencia artificial (IA) de código abierto y bajo costo, generó una oleada de ventas en el mercado, provocando pérdidas superiores a un billón de dólares en las principales empresas tecnológicas estadounidenses. Causas del desplome:

DeepSeek, la amenaza China:

DeepSeek ha logrado reducir drásticamente los costes de desarrollo y operación en comparación con las herramientas de IA estadounidenses, como ChatGPT o Google Bard. Esto se debe en parte a su modelo de código abierto, que elimina barreras de acceso y permite que más personas y empresas la utilicen sin pagar licencias costosas.

Además, su eficiencia en el uso de recursos (como chips y energía) hace que sea más barata de implementar y mantener. Esto es clave para mercados emergentes o empresas con presupuestos limitados, que ahora pueden acceder a tecnología de punta sin gastar fortunas.

A pesar de las restricciones impuestas por EE. UU. a China en materia de tecnología, DeepSeek demuestra que China puede competir en la carrera de la IA.

Impacto en Wall Street:

Nvidia, líder en el sector de la IA, fue la más afectada, con una caída del 15% en su cotización, la mayor desde marzo de 2020. Esto representa una pérdida de capitalización de más de 500.000 millones de dólares.

Otras empresas ligadas a la IA, como ARM, Broadcom y Super Micro, también registraron pérdidas entre el 6% y el 10%.

El Nasdaq cayó más del 3%, su mayor descenso desde diciembre del año pasado, perdiendo un billón de dólares en capitalización de mercado.

Reacción de los inversores:

El lanzamiento de DeepSeek desencadenó una ola de ventas en Wall Street, especialmente en empresas tecnológicas vinculadas a la IA. Los inversores reaccionaron con preocupación ante la posibilidad de que China desafíe el dominio estadounidense en este sector clave. Aquí los puntos principales:

Toma de ganancias: Los inversores aprovecharon para vender acciones de empresas como Nvidia, que había subido un 144% en el último año, para asegurar ganancias ante la incertidumbre.

Desplazamiento a activos seguros: Parte del capital se movió hacia bonos o sectores menos volátiles, lo cual es típico en correcciones de mercado.

Revisión de valoraciones: Las elevadas valoraciones de empresas tecnológicas, basadas en expectativas de crecimiento de la IA, fueron puestas en duda por analistas e inversores. Firmas como Nvidia, ARM y Broadcom sufrieron caídas significativas.

Comparación con los inicios de ChatGPT:

En sus inicios, ChatGPT (2022) fue una herramienta revolucionaria pero limitada en su aplicación a sectores específicos como las finanzas. Sin embargo, su éxito demostró el potencial de la IA para transformar industrias.

DeepSeek, en cambio, llega en un momento de madurez del mercado de la IA, enfocándose en la eficiencia de costes y el código abierto, lo que representa una amenaza directa para los gigantes tecnológicos estadounidenses.

Mientras ChatGPT fue desarrollado por una empresa estadounidense (OpenAI), DeepSeek surge en China, lo que marca un cambio en el equilibrio de poder tecnológico global.

Conclusión:

El lanzamiento de DeepSeek en China representa un hito en la carrera global por la supremacía de la inteligencia artificial. Al hacerlo, no solo demostró que China es capaz de desarrollar tecnología avanzada a pesar de las serias restricciones estadounidenses, sino que también expuso otra debilidad en las valoraciones de la industria tecnológica estadounidense, que se dispararon a máximos históricos gracias al auge de la IA.

Para saber más: Sánchez, A., & Santamaría, A. (2025, 27 enero). DeepSeek desinfla el boom de la IA en Wall Street y el Nasdaq cae un 3%. EXPANSION.

The first major IPO of 2025 is not going as expected. Is it a general trend or an isolated case?

Daniel Ulizar

Price falls below IPO on opening

-20% in proceeds & -40% in expected Market Cap

IPO market is slowly picking up since 2022

Venture Global (VG), the liquified natural gas firm went public on January 27, 2025. However, this IPO has not been as well received as expected.

Initially, VG planned a 50-million-share offering, priced between $40 and $46. Taking the average, the proceeds would have reached $2.15 billion and a market capitalization of $110 billion.

However, this idea would not last, since that offer was changed to a greater number of shares at the cost of having to reduce the price by almost 50%. The new deal offers 70 million shares at a midpoint price of $25. This led to a cut of the proceeds which now only reaches $1.75 billion.

This also affected market capitalization, which now stands at $60.5 billion ($67 billion including options and other instruments), after underwriters rejected the initial proposal.

So now the situation is as follows: -20% in proceeds and -40% in market capitalization. Is this due to VG itself, or is the IPO market as damaged as it seems?

Peers IPOs may have given false signals:

Looking at recent IPOs in the same branch, we see Flowco, whose public offering price was set at $24 with a smaller number of shares (17.8 million). This stock traded up, closing the first orders at $29.30 yielding a 22.3% return and reaching a maximum of $30.05 on January 21, 2025. Despite that great increase, the price fell several times and is now trading at $28.87 on market opening this morning. Even though it experienced high volatility during its short trading period this stock never fell under the IPO price threshold.

This type of behavior has been replicated by some other stocks such as Pony AI and ServiceTitan, which have had recent IPOs too.

On the other hand, going back to our main stock VG, although going public only 11 days later and being in the same branch it did not quite meet the expectations. In contrast to its peer, this stock did not only trade down on opening but it has not reached neither its IPO value nor its first trading price ($24.05). The stock has experienced a rapid decrease in price since going public and reached a more stable position towards the end of the last trading week fluctuating between $20 and $22.

Comparing VG’s stock with the other ones mentioned above we can justify that the issue regarding the IPO is most likely driven by company-specific and market factors.

Renaissance Capital strategist Matt Kennedy pointed out some factors that could have led to this problem:

Flowco went public the week before and experienced a rapid increase in stock price Stabilization of the stock price

Trump administration and energy sector performance driving positive momentum

Investors try to get an IPO discount, and are unwilling to compromise

IPO market has good future outlook:

Regardless of this (probably isolated) case, the IPO “market” has been doing well. The IPO community believes that the coming AI companies will break through the defense of $50 billion which was the typical amount raised before 2022.

2024: $29.6 billion; 2023: $19.4 billion; 2022: $7.7 billion; 2021: $142 billion (record); 2020: $78 billion; 2019: $46 billion; 2018: $47 billion; 2017: $35.5 billion

The IPO market is finally picking up and there are some signs, as for example a coming IPO of a pork producer. This type of IPO is not the most exciting one for investors, but it shows that the IPO market is diversified and not dependent on tech.

AI vs non-AI is a joint opportunity:

IPO market seems to be divided in two opposing sectors: AI and non-AI companies. If AI companies start going public, they will most certainly foster positive momentum leading to other non-AI names going public.

The difficulty is now posed by the private market. Private investors, who have great expectations of returns for these types of companies, can raise enough money for R&D, so companies do not feel the urge or the need to go public.

Moreover, the increasing private market in AI firms are creating a liquid market in itself, making it easy for angels, employees and venture capital investors to cash out without the need to go public. So not only does the company not need to go public for more funds, but stockholders have now an active private secondary market, reducing even more the pressure to go public.

Looking at the other side of the coin, non-AI companies are going to experience some trouble in finding private investment in their companies. They will eventually use up all money left and be compelled to go public with a lower rating than AI companies.

There is now a contradiction in the IPO market. Non-AI companies need their counterparty to go public in order to create momentum, even though the AI ones will get higher ratings and higher investments.

There are right now companies willing to go public acknowledging that it will probably mean having the same problems as VG, lower round of valuation and less proceeds. That means that pushing back on prices does not scare these companies, a reason to believe that the case of VG is not going to carry consequences for the whole market.

Para saber más: prnewswire (2024). Venture Global Launches First Vessel from State-of-the-Art LNG Fleet.

Para saber más: LSEG. (2025). VG Stock market performance chart. In my own edit with trend lines and key markers.

PRIVATE EQUITY

El capital privado se reactiva: EQT Partners dispara sus desinversiones en 2024

Belen Acosta

EQT Partners, la empresa de capital privado sueca que administra 269.000 millones de euros en activos, generó 11.000 millones de euros en desinversiones en 2024. Esto sugirió un incremento del 72% comparado con el año anterior. Esto demuestra una reactivación del sector del capital privado tras años de baja actividad en el mercado.

Dentro de las transacciones destacadas, se encuentra la apertura en bolsa de Galderma en Suiza, que obtuvo 2.300 millones de francos suizos (2.530 millones de dólares) duplicando su valor, además de la cotización de Waystar en Nueva York, cuyas acciones experimentaron un aumento del 77% desde su lanzamiento. El director ejecutivo, Christian Sinding, justificó esta recuperación con la mejora de las circunstancias del mercado.

A pesar de que la recaudación bruta de fondos disminuyó de 24.000 millones de euros en 2023 a 11.000 millones en 2024, la empresa invirtió 11.300 millones de euros durante el segundo semestre del año. Sus activos que generan comisiones aumentaron a 136.000 millones de euros al finalizar el año fiscal. Las acciones de EQT lograron un incremento superior al 10%, demostrando la seguridad de los inversores en su rendimiento.

Los resultados de EQT Partners muestran una significativa recuperación en el sector del capital privado, impulsada por la mejora de las circunstancias macroeconómicas. La dión de tasas de interés y la estabilidad política fueron claves para promover la reactivación de los mercados, estimulando las exitosas salidas a bolsa y creando valor en inversiones importantes.

Asimismo, la estrategia de EQT para distribuir participaciones entre sus propios fondos demuestra una adaptación innovadora para preservar liquidez y brindar beneficios a los inversores, a pesar de un ambiente de desinversión que todavía es retador. No obstante, la disminución en la captación de fondos puede ser una señal de que, aunque el optimismo está volviendo, aún existen algunos retos en la captación de capital.

El desempeño positivo de las acciones de EQT tras el anuncio indica que los inversores perciben que la empresa está bien posicionada para capitalizar las tendencias favorables del mercado. A medida que avance 2025, será clave observar si esta recuperación se sostiene y si la firma logra mantener su crecimiento en un entorno aún volátil.

Los fondos de Capital Privado en España mantienen su atractivo con una tasa interna de retorno neta del 11,2% en 2023

Zuzanna Grabowska

En diciembre 2024 salió la tercera edición del Informe de Rentabilidad del Capital Privado en España, elaborado por EY Strategy and Transactions España, en colaboración con Spaincap y Webcapitalriesgo.

Los datos presentados corresponden al ejercicio cerrado el 31 de diciembre de 2023. En el estudio han participado 52 gestoras y 158 fondos, lo que representa el 47% de la industria.

El punto más importante es que el capital privado en España demuestra poca volatilidad y buenos niveles de rendimiento a pesar del clima de incertidumbre económica.

La rentabilidad del capital privado en España en 2023 duplica la del índice IBEX35 y supera en más de un 50% a la del índice EuroStoxx 600.

La rentabilidad del capital privado en España en 2023 duplica la del índice IBEX35 y supera en más de un 50% a la del índice EuroStoxx 600.

La rentabilidad del capital privado en España en 2023 duplica la del índice IBEX35 y supera en más de un 50% a la del índice EuroStoxx 600.

El Múltiplo de Capital Invertido (TVPI) incrementó de 1,5x a 1,6x lo que se traduce en mayor creación de valor.

En el sector de private equity, la rentabilidad aumentó un 0,5%, mientras que en el sector de venture capital hubo una caída del 10%, debido a una menor liquidez y al encarecimiento del financiamiento para startups.

Entre 2006 y 2023 los activos bajo gestión de fondos de private equity se duplicaron (+1,8%), llegando a los 14 700 millones de euros.

En definitiva, los datos proporcionados demuestran que el capital privado en España sigue ganando terreno, consolidándose como un elemento clave de la economía. Se puede observar una clara tendencia hacia la inversión sostenible a largo plazo. A pesar de la incertidumbre económica, los niveles de la TIR superan a la media del mercado, lo que constituye una señal de fortaleza y el potencial de este sector.

Para saber más: Los fondos de Capital Privado en España mantienen su atractivo con una tasa interna de retorno neta del 11,2% en 2023

La IA domina Wall Street: así están moviendo sus fichas los inversores

Sergio Di Nallo

Wall Street está experimentando un importante aumento de la inversión impulsado por la inteligencia artificial, ya que las empresas buscan capital para expandir su infraestructura de IA. Según The Wall Street Journal, las empresas están recurriendo a acciones, préstamos y bonos para financiar centros de datos y tecnología relacionada, y se proyecta que las inversiones totales impulsadas por la IA alcancen los 3 billones de dólares para 2030.

Las empresas de capital privado y los inversores institucionales están invirtiendo miles de millones en el sector. Blue Owl invirtió recientemente 1.000 millones de dólares en un centro de datos de Texas, mientras que Digital Realty recaudó 8.500 millones de dólares para expandir su presencia. CoreWeave, una empresa de computación en la nube especializada en cargas de trabajo de IA, ha recaudado 1.100 millones de dólares y ahora se está preparando para una oferta pública inicial.

Este aumento refleja la creciente confianza de Wall Street en la IA como una fuerza transformadora, que impulsa la demanda de infraestructura capaz de soportar la informática avanzada. A medida que las empresas se apresuran a asegurar una participación en el auge de la IA, los mercados financieros están viendo flujos de capital sin precedentes, lo que refuerza el papel de la IA como un pilar clave del crecimiento económico futuro.

VENTURE CAPITALS

¿Crisis u oportunidad? El futuro del capital riesgo público-privado en España

Mario Hinojosa

No es una novedad que startups y pymes enfrenten dificultades para obtener financiación. En España, este problema se acentúa por un mercado financiero que históricamente ha sido reticente a este tipo de inversiones por su elevado riesgo, además de las cargas burocráticas y fiscales que deben asumir los inversores. Sin embargo, algunas iniciativas públicas tratan de cambiar esta realidad.

Un impulso desde lo público: Enisa:

Enisa (Empresa Nacional de Innovación) se ha consolidado como un actor clave en la financiación de startups y pymes en España. Su función principal es la de ofrecer préstamos participativos, una modalidad de crédito en la que el prestamista obtiene un interés fijo sumado a un porcentaje ligado a los beneficios que obtenga la empresa. Cabe recalcar que no diluye la participación de los socios, facilitando el acceso a capital para crecer además de ayudar a los emprendedores a mantener el control de su negocio. José Martí Pellón, profesor de la UCM señala estas dificultades: “Los bancos no están preparados para estos proyectos, y el préstamo participativo es una herramienta fundamental“.

Desde su creación, Enisa ha otorgado 1.005 millones de euros de financiación, aun así, el acceso a estos fondos no deja de ser complicado por trabas burocráticas y largos procesos de evaluación.

El capital riesgo entra en el sector tecnológico español:

La OTAN por medio de su fondo de inversión ha puesto su foco en startups españolas con tecnologías disruptivas que puedan fortalecer el ecosistema empresarial de seguridad y defensa, como medida para fomentar su desarrollo en el país. La llegada de este capital supone una gran oportunidad para startups, en especial aquellas enfocadas en deep tech, aunque su accesibilidad sigue generando dudas.

¿Qué le hace falta a España para ser un hub de startups?:

El auge de estas iniciativas incentiva la consolidación de un ecosistema emprendedor más robusto, siendo además necesarios requisitos como reducir la incertidumbre regulatoria y fiscal, continuar creciendo en materia de financiación ágil y accesible y por último aprovechar la llegada de empresas de capital riesgo junto con el apoyo institucional. Lo que tenemos claro es que España está en un punto de inflexión si juega sabiamente sus cartas.

Megarounds back with a bang in January, with highest monthly deal count in Europe since 2022

Luciana Montalbetti

Since 2021, deal count and value for venture capital investing in Europe has been on the decline.

For three consecutive years, European startups have seen fewer deals and received less funding.

According to Mario Draghi’s report on The Future of European Competitiveness (2024), this low investment financing is due to fragmented capital markets that limit funding access, uncertainty and increasing costs because of regulatory barriers, as well as a lack of public and private investment and the innovation gap between the EU and the tech leaders, China and the US.

Nevertheless, last month’s financing megarounds reached a high in the monthly deal count since July 2022.

There have been around 15 financing rounds of more than $100 million, across healthtech, climate and deeptech.

Among the notable deals, the German startup Green Flexibility led with a €400 million fundraising round last month, while Verdiva Bio, a London-based company, raised €393 million in a Series A round.

Overall, €6.4 billion was raised by European startups in January 2025, of which €5.1 billion came from equity investments, the highest figure since May 2024.

Para saber más: The Future of European Competitiveness

Can Nintendo’s new console propel it to even greater heights?

María Lezáun

Nintendo se está preparando para su primer lanzamiento del nuevo Nintendo Switch, en casi 8 años, mientras el precio de sus acciones ha alcanzado un máximo histórico. Si bien el rendimiento del nuevo modelo es similar al de la PlayStation 4 (lanzada en 2013), la compañía apuesta por la misma estrategia que utilizó para vender 151 millones de unidades de la Switch original: precio accesible (entre $400 y $500) y portabilidad sobre rendimiento. Esta estrategia ha sido clave para el crecimiento continuo de Nintendo, impulsando su beneficio operativo a niveles récord. Además, la compatibilidad de Switch 2 con versiones anteriores alentará a su base de usuarios a actualizar sin perder sus bibliotecas de juegos, lo que garantiza ingresos estables por software.

Este lanzamiento también representa una oportunidad para la industria de los videojuegos, que se enfrenta a unos costes de desarrollo crecientes y una demanda estancada. La Switch 2 tiene más capacidad de procesamiento, lo que podría atraer franquicias como Call of Duty o Red Dead Redemption 2, ampliando el mercado para los desarrolladores que necesitan nuevas fuentes de ingresos. Sin embargo, la competencia en el mercado de consolas portátil se ha intensificado. Dispositivos como Steam Deck y los próximos modelos de Sony y Microsoft podrían limitar el crecimiento de la Switch 2.

Nintendo será puesta a prueba y se verá si tanto su capacidad para destacar como su estrategia para retener su base de jugadores, es suficiente para repetir su éxito pasado.

Para saber más: Can Nintendo’s new console propel it to even greater heights?

ASSET MANAGEMENT

Stefano Lindley y Nabil Jazmati

This month, despite the election and the rise of DeepSeek, is also marked by the earnings reports of the big companies in the S&P 500. We will comment and summarize the highlights of 4 of the 5 biggest companies at the S&P 500 that have already reported to date.

Apple released its earnings report on January 30, 2025. The earnings per share (EPS) was US$ 2.40, higher than the expectations that were set at US$ 2.35. The company’s revenue increased by 4% to US$ 124.3 Bn. The downside was the decline of 11% of sales in China attributed to the competition from local brands like Huawei.

Microsoft reported earnings on January 29, 2025. It announced their earnings per share (EPS) were US$ 3.23, a strong 10% increase from the previous year backed by a growth in revenue of 12%. The company, despite market optimism, the company continues to invest heavily in AI, planning to allocate US$ 80 Bn to AI initiatives this year. However, despite these investments, Microsoft’s Azure cloud division reported slower growth, which triggered a 6.2% decline in its share price after the report announcement.

Meta reported its earnings on the same date as Apple, January 30. The earnings per share were US$ 3.67, a 50% increase from previous years and a rise of 21% in revenue. They also plan to invest heavily in AI with an expected investment of US$ 60 Bn this year.

Reported on February 5, 2025, Amazon announced earnings per share of US$1.49, reflecting a 48% increase from the previous year.

In addition to the notable EPS growth, Amazon´s overall sales experienced a 10% year-over- year increase, demonstrating the company´s consistent ability to drive revenue even in a competitive market. A major contributor to this performance was Amazon Web Services (AWS), which reported a growth rate of 19.3%. AWS continues to be a vital component of Amazon´s success, providing high-margin revenue that significantly bolsters the company´s profitability.

From an asset management perspective, Amazon´s robust earnings growth, particularly driven by AWS, presents an attractive opportunity for portfolio diversification. The company´s continuous investments in infrastructure and AI integration within AWS are expected to support long-term growth. This makes Amazon a compelling option for asset managers seeking exposure to scalable, tech-driven sectors with strong growth potential.

We are still waiting reports about NVIDIA earnings it’s going to be crucial to have information of how it is performing because of the chinese AI.

NVIDIA is scheduled to report its fiscal fourth-quarter and full-year 2025 earnings on February 26, 2025.

Analysts anticipate that the company may meet or exceed its sales guidance for the first quarter, with expectations of approximately $38 billion in revenue.

In the second quarter of 2025, NVIDIA reported revenue of $30.0 billion, marking a 122% increase from the same period in 2024.

From an asset management perspective, NVIDIA´s significant revenue growth and its leadership in AI and high-performance computing make it an attractive consideration for portfolio diversification. The upcoming earnings report will provide further insights into the company´s financial health and its potential trajectory in these key sectors.

As of February 6, 2025, NVIDIA´s stock is trading at $126.33, reflecting a slight increase from the previous close.

Julio Arias y Carlos Ochoa

BPCE and Generali join forces and become the second largest asset manager in Europe. This is achieved through an MOU, a type of agreement in which both companies commit, before formalizing a contract, to align their objectives.

This alliance, called “BPCE and Generali Joint Asset Manager”, with headquarters in Amsterdam, is governed by a balanced governance structure with the CEO of BPCE at the head and the CEO of Generali as second in command, each company will maintain its own assets, and together, they will invest 15 billion in new private investment initiatives. The joint distribution will be 50/50, governed by European standards, and subject to Italian regulations. With this strategic union, they will become the seventh-largest asset management firm in the world and the second-largest in Europe with more than $1,97 trillion.

This joint venture marks a significant milestone for Europe by creating an asset manager that can compete with the ones in the US. This collaboration will enhance economies of scale and operational efficiency across markets and will play a strategic role in safeguarding domestic savings and financial stability in the region.

Para saber más: Generali